热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

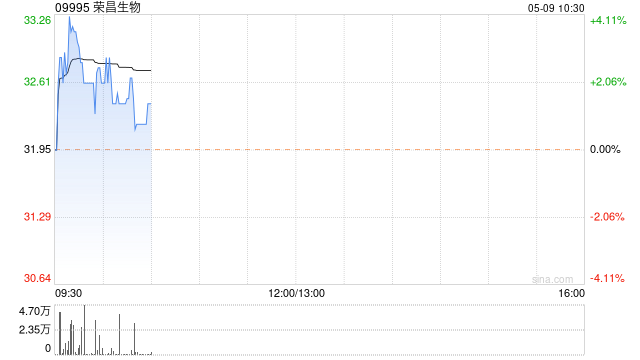

建银国际发布研报称,将荣昌生物(09995)目标价,由110港元调高9%至120港元,维持“跑赢大市”的投资评级。

建银国际表示,基本上维持对荣昌生物2025年/2026年/2027年总营收的预测不变,分别为28亿元人民币/34亿元人民币/46亿元人民币。

由于营运效率的提高,营运支出与销售额之比降低,该行下调了2025年调整后净亏损预测,由3.47亿元人民币亏损调整为6800万元人民币亏损,并将2026年调整后净亏损预测从1.82亿元人民币亏损调整为9400万元人民币。同时,该行将荣昌生物2027年调整后盈利预测从9.23亿元人民币上调至9.6亿元人民币。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

亿策略配资-配资安全炒股配资门户-配资论坛app下载-实盘交易杠杆提示:文章来自网络,不代表本站观点。

- 上一篇:配资网导航喜欢清淡的可以少放盐

- 下一篇:没有了